Tahniah kepada anda kerana berminat dengan Pelan AIA Public Takaful iaitu insurans Takaful Terbaik di Malaysia ketika ini. Saya EKIN NASIR, Konsultan AIA Public Takaful. Biarlah saya berterus terang.

Harga bukan perkara utama bagi saya. Komisyen kita letak nombor dua. Yang penting, anda tahu apa yang anda ambil dan apa yang anda bayar. Saya cuba bantu anda sebaik mungkin dalam langkah langkah yang saya ringkaskan di bawah. Insha Allah dapat membantu anda buat keputusan tepat dalam mengambil insurans takaful untuk diri dan keluarga anda.

5 Kelebihan Utama AIA Public Takaful ketika ini:

1- Islamic dan Patuh Syariah Sepenuhnya.

2- Had Keseluruhan Unlimited seumur hidup atau Life Time Unlimited.

3- Auto Renewal, Jaminan Perlindungan sehingga 100 tahun selagi polisi anda bayar dan tak lapse.

4- Fleksibel....boleh ubah dari Pelan individu jadi pasangan atau Pelan Famili. Boleh ubah dari bilik RM150 jadi RM250 atau lebih tinggi di masa hadapan DAN Rekod Polisi anda disambung! Wow!

5- Kad AIA Public Takaful ada function free Deposit. Hanya perlu SWIPE sahaja. Deposit RM300 ke RM500 tu tak payah bayar (Sila Call dulu Hospital Panel sebab ada hospital tak nak terima SWIPE, nak jugak pegang duit cash deposit anda. Apa boleh buat, dah polisi hospital macam tu. At least function Free SWIPE ada...try dulu tanya)

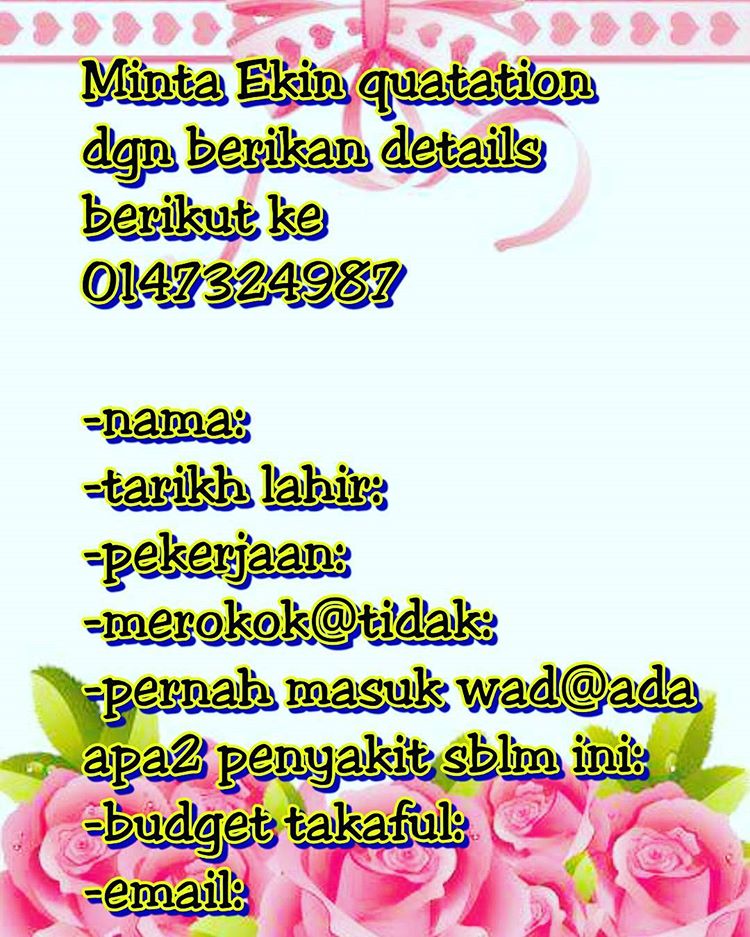

Langkah 1:Mohon Quotation HargaJika Pelan Individu A-LifeLink-i:Sila Whatsapp saya 6 maklumat:

- Nama Penuh

- No IC atau Tarikh Lahir

- Nama Penuh Jawatan Pekerjaan (CONTOH: Jangan Technician...bagi nama penuh jawatan = Technician aircond)

- Taraf Merokok Ya/Tidak

- Taraf Kesihatan Sekarang

- Bajet Sebulan

* Saya perlu key-in dalam Sistem AIA untuk lihat harga. Tak cukup maklumat, saya tak tau nak key-in apa. Harap faham situasi cara nak check harga tepat quotation anda.

Jika Pelan Famili atau Pelan Pasangan A-LifeLink-i:Sila Whatsapp saya 9 maklumat:

- Nama Penuh Suami + No IC Suami

-Nama Penuh Jawatan Pekerjaaan Suami (CONTOH: Jangan Technician...bagi nama penuh jawatan= Technician aircond)

- Nama Penuh Isteri + No IC Isteri

- Nama Penuh Jawatan Pekerjaan Isteri

- Taraf Meroko Ya/Tidak

- Taraf Kesihatan Sekarang

- Bajet Sebulan

* Saya perlu key-in dalam Sistem AIA untuk lihat harga. Tak cukup maklumat, saya tak tau nak key-in apa. Harap faham situasi cara nak check harga tepat quotation anda.

Tunggu !!!!!!!

Apa lagi yang saya perlu tahu untuk dapatkan spec terbaik untuk pelan medical card saya? Apa pertimbangan Rider yang saya perlu buat?

1- Sum Cover atau Pampasan Nyawa atau Pampasan Kematian

- biasanya saya letakkan minimum RM100K

- Namun yang terbaik adalah anda rancang sebab nilai ini membantu waris/isteri/anak2 jika berlaku kematian anda supaya mereka boleh survive dengan pampasan yang anda tinggalkan.

- Contoh: katakan gaji anda RM3K sebulan. Maka sebaiknya pampasan sum cover = 3k X 3 tahun = RM108K. At least waris anda yang dah biasa survive dengan bajet ikut gaji anda, boleh hidup dalam masa 3 tahun dan mulakan hidup baru dan cari pekerjaan tanpa hidup melarat dan susah. So anda buat sum cover anda RM100K genap. Jika anda dah kira kesesuaian sum cover anda, sila whatsapp saya.

Ada juga orang kira untuk nilai sum cover ini berdasarkan:

Sum Cover = (Hutang Sedia ada) + (Gaji Bulanan X 3 tahun)

Contoh:

Hutang Sedia Ada = Loan Kereta Baki RM30K + Personal Loan RM70K + Credit Card RM8K= RM108K

* Loan Rumah tak kira sebab biasanya dah ada MRTA atau MLTT yang cover baki loan rumah(sila semak status MRTA berapa peratus dan adakah SNP dua nama atau satu).

Gaji Bulanan X 3 tahun = RM3K X 12 X 3 - RM108K

Total Keperluan Sum Cover = RM216K

Setiap orang berbeza keperluan Sum Cover. individu lain, Pasangan Lain, Ada anak lain sebab bila ada anak, faktor pendidikan anak pun nk kira contohnya (anggaran):

Kos Pendidikan Seorang Anak di IPTA awam bidang engineering = RM3500 X 8 semester = RM28K

Kos Pendidikan Seorang Anak di IPTS awam bidang engineering = RM11500 X 8 semester = RM92K

2- Rider Harga bilik dan had tahunan

- Biasanya saya letak RM200

- Namun, jika anda ada pengalaman atau anda memang mahukan bilik yang lebih selesa, anda boleh maklumkan pada saya kehendak anda. Bilik ada 150, 200, 250, 300, 400 dan 500.

- Apa beza harga bilik murah dan mahal? Pilih bilik mahal, harga bayaran bulanan pun jadi lebih tinggi.

- Harga bilik memberi kesan kepada had tahunan. Contoh, bilik RM200 had tahunan RM125K, bilik RM250 had tahunan RM150K dan seterusnya...

- Ada juga berpendapat, tak apa pilih bilik murah sebab sakit bukan selalu, silap silap 2-3 tahun baru pakai 2 hari, jadi perbezaan katakan harga bilik RM180 tapi kelayakan RM150 (beza harga RM180-150= RM30 perlu bayar sendiri) masih dianggap dalam kemampuan nak bayar. Yang penting bil rawatan ribu ribu tu yang perlukan medical card tanggung kan.

- Ada juga yang guna strategi, pilih bilik RM150 tapi tambah A-Plus MedBooster-i untuk jadikan had tahunan kepada RM1.25juta berbanding hanya RM100K. Sila rujuk item no.6 di bawah.

3- Rider Pampasan kemalangan (A-Plus Total AccidentShield-i)

- Jika anda memang bekerja secara berisiko, contohnya setiap hari ulang alik dengan motorsikal. Anda bekerja di persekitaran yang berkemungkinan tinggi akan kemalangan. Anda terlibat dengan mesin berbahaya. Anda terdedah kepada letupan dan kebakaran....

- Anda boleh setkan pampasan kemalangan. Jangan lupa harga insurans bertambah tinggi ye.

- Saya biasa setkan RM50K Jika diminta letak. Namun jika anda spesifik nilai tertentu, saya ikut kehendak anda.

- Jika satu anggota yang cedera kekal, anda dapat pampasan ikut peratusan tertentu...yang RM50K tu jika kemalangan kecederaan yang ultimate hehe...iaitu mati! Kecederaan kemalangan yang lain rendah lah dari 30K tu...sebab tu saya letak minimum RM30K.

- Kalau anda rasa anda perlu lebih, 100K ke 150k ke, sila maklumkan pada saya.

4- Rider Pampasan penyakit kritikal A-Plus CriticalCare-i dan A-Plus Early CriticalCare-i) dan A-Plus Multi CriticalCare-i

- Saya memang tidak recommend customer saya ambil melainkan mereka memang ada bajet banyak dan tak kisah bayar lebih dan keperluan risiko penyakit kritikal memang tinggi.

- Ada 3 rider penyakit kritikal yang boleh dipilih. Anda perlu faham apa yang dicover dan kenaikan harga polisi yang anda perlu tanggung untuk pilih rider ini.

A-Plus CriticalCare-i

- Anda kena faham, pampasan ini hanya akan dibayar jika anda mendapat mana mana 36 penyakit kritikal pada tahap 4 atau stage terakhir. Jika peringkat awal dan pertengahan, pampasan tak dibayar.

- Rawatan untuk penyakit kritikal, TELAH di cover oleh medical card anda. Tunggu sampai penyakit anda sampai stage 4 dan dah nazak, barulah anda dapat pampasan ini. Rasanya pada masa tu, duit pampasan dah tak beri apa apa makna. Anda hanya perlukan rawatan yang berterusan (Medical Card dah cover, tak perlu Rider Pampasan Penyakit Kritikal).

- Jadi apa kelebihan rider ini?

= Kalau anda sakit kritikal tapi nak guna duit pampasan nyawa (sum cover), jadi inilah tujuannya. Contoh, anda disahkan doktor menghidap penyakit kritikal yang tahapnya teruk atau tahap empat, rawatan di cover oleh Medical Card tapi kos perjalanan ulang alik hospital yang jauh, makan minum, belanja ubat ubat dan alatan sokongan yang tidak di cover medical card, anda perlukan cash yang banyak. Kalaulah pampasan rider A-Plus CriticalCare-i sebanyak RM50K ada, pastinya banyak membantu dalam proses pemulihan anda (Perlu tahu, A-Plus CriticalCare-i berkongsi nilai yang sama dengan Sum Cover. Jika anda claim, nilai Sum Cover akan berkurang dan ditolak baki).

A-Plus Multi CriticalCare-i- Jika anda merasakan anda ingin dilindungi lebih dari satu penyakit kritikal, ini adalah rider yang bagus.- Untuk kes kanser pula, boleh cover 2 jenis cancer berbeza. Contoh yang pertama kanser paru paru, dan yang kedua kanser otak.A-Plus Early CriticalCare-i- Ini adalah perlindungan penyakit kritikal yang lebih komprehensif dan semestinya harga yang lebih tinggi kan hehehe.- Anda dilindungi daripada tahap awal hingga tahap teruk. Ada pecahan peratusan dan rider ini tidak berkongsi dengan nilai sum cover polisi anda.Jadi Rider Penyakit Kritikal Mana yang sesuai dengan anda?Pertimbangan perlu dibuat:1- Adakah anda berisiko dapat penyakit kritikal? (faktor keluarga, taraf merokok, sakit sedia ada, berat badan)2- Bajet ada lebih tak? 3- Adakah keluarga anda boleh survive kalau anda disahkan doktor menghidap penyakit kriitkal?

5- Rider Elaun harian masuk wad (A-Plus HospitalIncome Extra-i)

- Ini satu lagi rider yang saya sangat sangat tak recommend jika tiada keperluan.

- Kenapa saya tak recommend? Cuba anda fikir, cerita manis ejen adalah, jika anda sakit anda diberi wang. Anda disogokkan cerita bagaimana demam 7 hari dengan setiap hari dapat elaun RM200, bermakna anda dapat elaun RM1400...wow!

Cuba fikir secara waras...dalam dunia ni mana ada free? Anda fikir syarikat insurans nak buat kebajikan dengan bayar anda beribu ribu ringgit? Biar betul.....

Sebenarnya duit ini datang daripada caruman bulanan dan duit investment anda! Samada anda ada claim atau tak elaun tersebut, sebahagian duit daripada bahagian investment anda akan dipotong. Sikit sikit lama lama jadi bukit....lepas 10 tahun....tinggal la seciput duit investment anda hahahaha....kesian.....

Namun, untuk kes kes dimana nilai elaun harian ini memberi kesan kepada pendapatan anda, rider A-Plus HospitalIncome Extra-i ini sangat sesuai tapi pilihlah nilai elaun yang memberi impak kepada gantian pendapatan anda. Anda decide ok.

6- Rider MedBooster-i (A-Plus MedBooster-i)

- Katakan anda memang ada duit lebih dan tak kisah bayar lebih untuk medical card anda. Rider apa yang patut saya tambah?

- Baiklah tuan, saya sangat sangat recommend A Plus MedBooster-i sebab ia menaikkan had tahunan kepada RM1.25juta setahun walaupun bilik anda murah.

- Biarlah bayar lebih dan dapat manfaat had tahunan sampai berjuta (bukan lebih mana pun, tambah sikit jer).

- Bagi orang yang latar belakang keluarga banyak penyakit berbahaya, rider ini memang sangat membantu. Anda tak sama dengan orang lain kan?

- Saya sangat sangat recommend....terbaikkk bos...value for money

7- Tempoh Investment

- Jangan keliru ya. Tempoh investment bukan tempoh insurans anda. Insurans anda tetap auto renew sehingga 100 tahun dan selagi anda bayar polisi.

- Tempoh investment menjadikan harga polisi tetap. Bila tamat tempoh, maka harga akan naik kerana tiada bahagian investment nak support supaya harga polisi jadi TETAP.

- Biasa saya set 65 Tahun (jika Bangsa Melayu/India dan 80 Jika Cina)

- Anda boleh lihat latar belakang keluarga anda, arwah datuk, nenek, mak atau ayah, umur berapa semasa meninggal dan bandingkan gaya hidup anda. Anda yang putuskan.

- Jangan risau jika anda pun tak pasti, anda boleh pilih pendek, setahun sebelum tamat, anda boleh isi borang mohon tambah tempoh.

- Pilihan tempoh yang ada (Sustainable to) Year 30, Age 65, Age 80 , Age 100 tahun. Ada orang ambil 30 sebab nak ambil sementara sahaja. Nanti ade bajet/gaji stabil baru nak ambil penuh 65 tahun.

8- Rider Waiver (A-Plus WaiverExtra-i)

- Jika bajet lebih, rider waiver sangat penting. Tapi lihat situasi anda. Jika anda adalah satu satunya penyumbang pendapatan keluarga, adalah amat penting rider WaiverExtra-i.

- Saya hanya akan letak atas permintaan anda. Rider WaiverExtra-i ini akan menjadikan polisi jadi FREE untuk keluarga anda jika berlaku kematian kepada anda. Harga lebih sikitlah, macam insurans atas insurans kan?

Eh, Kejap !!!!!!!

Berapa anggaran Bajet nak bagitau? Saya takde experience bajet ni..

- Saya letakkan secara kasar...bukan tepat ye...yang tepat kene key-in info anda dulu...

- Jadi janganlah bagitau saya, Bajet anda RM69 hihihihi...itu memang dah lali saya dapat reply. Memang tak masuk akal....

Anggaran Pelan Individu(tanpa rider):

Umur 1-24 tahun: RM160-180 sebulan

Umur 25-34 tahun: RM180-240 sebulan

Umur 35-45 tahun: RM250-300 sebulan

Umur 46-65 tahun: RM300-500 sebulan

Anggaran Pelan Famili (cover 6 orang:suami,isteri, 4 anak) dan tanpa rider:

Umur 21-24 tahun: RM300-350 sebulan

Umur 25-34 tahun: RM360-500 sebulan

Umur 35-45 tahun: RM500-700 sebulan

Umur 46-65 tahun: RM700-900 sebulan

Contoh 1

|

| Guru AIA Public Takaful |

Seorang Guru Gaji RM3K nak tanya harga untuk Pelan Famili...sila whatasapp saya:

- Nama Penuh Suami + No IC Suami = Mohd Ali bin Abu 801811015105

- Nama Penuh Jawatan Pekerjaaan Suami = Guru Sekolah Menengah

- Nama Penuh Isteri + No IC Isteri = Aminah binti Hassan 820507051102

- Nama Penuh Jawatan Pekerjaan Isteri = Surirumah

- Taraf Merokok Ya/Tidak = Dua dua tak merokok

- Taraf Kesihatan Sekarang = Tiada penyakit

- Bajet Sebulan = RM500

- Saya mahu Sum Cover RM100K, Harga Bilik RM200, Saya ada bajet lebih jadi saya nak A-Plus MedBooster-i , tempoh 65, Waiver

* Jika anda telah decide apa yang anda mahu, senang saya key-in dan beritahu harga tepat kepada anda. Beresss bossss......

Contoh 2

|

| Off Shore Engineer AIA Public Takaful |

Seorang Jurutera Offshore Gaji RM10K nak tanya harga untuk Pelan Famili...sila whatasapp saya:

- Nama Penuh Suami + No IC Suami = Mohd Ali bin Abu 801811015105

- Nama Penuh Jawatan Pekerjaaan Suami = Mud Engineer

- Nama Penuh Isteri + No IC Isteri = Aminah binti Hassan 820507051102

- Nama Penuh Jawatan Pekerjaan Isteri = Surirumah

- Taraf Merokok Ya/Tidak = Suami merokok, Isteri tak merokok

- Taraf Kesihatan Sekarang = Tiada penyakit

- Bajet Sebulan = RM1000

- Saya mahu Sum Cover RM300K, Harga Bilik RM200, Saya ada bajet lebih jadi saya nak A-Plus MedBooster-i, tempoh 80

Langkah 2: Sediakan dokumen

- Salinan IC depan satu gambar, IC belakang satu gambar berasingan (Boleh Whatsapp 014-7324987- Gambar perlu terang dan jelas). Anda boleh letak atas meja dan snap guna HP anda. Snap gambar secara tegak ye.

- Jika permohonan keluarga, sila snap IC anda, isteri dan MyKid anak-anak anda.

Langkah 3: Isi Borang Medical Card AIA Public Takaful

- Jika Serius untuk mohon, Saya akan berikan borang....sila Whatsapp saya EKIN NASIR 0147324987

PEMBAYARAN PERMULAAN BOLE MELALUI DEDUCTION DEBIT KAD/KREDIT KAD

-

- Polisi akan berkuatkuasa apabila AIA menerima deposit dari Anda (Walaupun buku polisi dan kad akan siap dalam masa sebulan).

Berminat?Anda decide apa yang anda perlu. Saya hanya sediakan quotation harga untuk anda. Jika anda perlu kurangkan bajet, sila maklumkan pada saya untuk kurangkan mana mana spec supaya matching bajet anda. Tak guna nak spec tinggi tinggi tapi tak ada duit nak bayar kan? Saya Konsultan anda bukan Ejen anda. Saya cuba matchkan Kehendak VS Keperluananda. Terbaikkk bossss....

Whatsapp SEGERA EKIN NASIR 0147324987

Servis Terbaik, Tiada Selindung dan Telus....Insha Allah